ここまで保険料を払ってきたから、今やめるのはもったいない気がして…

保険の見直し相談で、この言葉を聞かない日はほとんどありません。

特に、積立て型保険や貯蓄性のある保険を長年続けてきた方ほど、

損を確定させたくない

という気持ちが強くなります。

しかし、感情をいったん横に置いて数字で見てみると、

別の選択をした方が安心につながる場合もあります。

それでも、多くの方が決断できない理由。

そこには、人の心理が大きく関係しています。

① ジム・習い事の例

入会金を払って、数か月通ったジムや習い事。

最近ほとんど行っていないけど、ここまで払ったから、

やめるのはもったいない…

そう思って、使っていないのに会費を払い続けてしまう。

でも本当は、これから使わないなら、過去に払ったお金とは関係なく、

今やめた方が家計は楽になります。

②旅行の例

楽しみにしていた旅行。

でも、出発直前に「体調が悪い」「天気が悪そう」と分かった。

本当はキャンセルして休んだ方がいいのに、

お金を払ったから…

キャンセル料がもったいないから…

と無理をして出かけてしまう。

このときも、判断を引きずっているのは、戻らないお金です。

なぜ人は「やめた方がいい」と分かっていてもやめられないのか

理由はとてもシンプルです。

- 今まで払ってきた保険料がもったいない

- ここでやめたら「損をする気がする」

- 間違った選択を認めたくない

これは、誰にでも自然に起こる感情です。

経済学では、これを「サンクコスト(埋没費用)」と呼びます。

結論:過去のお金と、未来のお金は分けて考える

すでに支払った保険料は、どんな選択をしても戻ってきません。

つまり、過去のお金は、未来の判断材料にしてはいけないのです。

本当に考えるべきなのは、

- この先、いくら払うのか

- この先、そのお金はいくらになるのか

- 今後の選択肢の中で、どれが一番良いか

という「未来のお金」だけです。

FP相談でよくある積立て保険のケース

例えば、こんなご相談があります。

- 毎月の積立金:1万円

- 払込期間:30年

- 運用利率:年0.5%の円建て保険

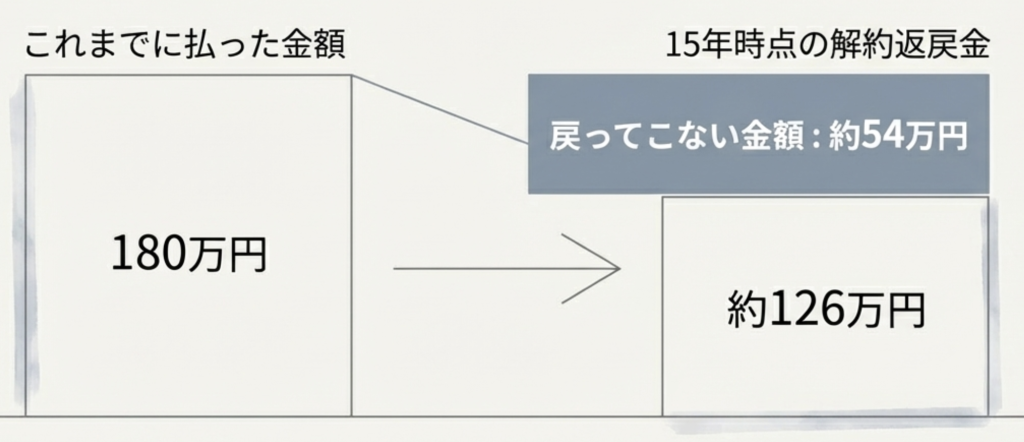

この保険に、すでに15年間支払い続けてきたとします。

これまでに払った金額

1万円 × 12か月 × 15年= 180万円

15年経過時点で解約すると、

- 解約返戻金:約126万円

(※払込総額180万円の約70%)

つまり、👉 約54万円は戻ってこない

この数字を見ると、

ここまで払ったのに、やめるのはもったいない…

と感じるのは、とても自然なことです。

この戻らない54万円こそが、サンクコスト(埋没費用)です。

では、このまま続けるとどうなる?

この先も同じ保険を続ける場合、

- さらに15年間

- 毎月1万円

- 追加の払込額:180万円

を、年0.5%で運用し続けると合計金額は約388万円(支払額360万円)

元本割れはしにくいですが、

大きく増えることも期待しづらい運用です。

視点を変えて「これからの15年」を考える

ここで、考えてほしいポイントがあります。

もし今解約して、

- 解約返戻金:約126万円

- 今後払う予定だった保険料:月1万円

これらを、年5%で運用できる商品に回せたらどうなるでしょうか。

年5%で15年間運用できた場合

仮に、

- 解約返戻金126万円

- さらに毎月1万円を15年間積立て

これを年5%で運用できた場合、15年後の資産額は約521万円前後になります。

これは、

- 元の保険をそのまま続けた場合

- 解約時に「損した」と感じた54万円

を十分に取り戻せる可能性がある金額です。

ここで大切なのは「過去」ではなく「未来」

多くの方が気にしているのは、

「今やめたら、54万円も損をしてしまう」という過去のお金です。

でも本当に考えるべきなのは、

👉 これから15年間、お金をどこで、どんな働かせ方をするかです。

過去に払った180万円は、

どんな選択をしても戻りません。

だからこそ、そのお金は「サンクコスト」として受け止め、

これからのお金を、より良い環境に移すという考え方が合理的です。

「サンクコスト」という言葉がもたらす変化

「その時の自分なりに、ちゃんと考えて選んだんですよね」

このように伝えると、多くのお客様の表情がふっと和らぎます。

大切なのは、過去の選択を否定しないこと。

その時は、その時でベストだと思って選んだ。

だからこそ、今は今の知識で、より良い選択をすればいい。

この考え方を共有できると、見直しは「後悔」ではなく

前向きなアップデートになります。

FPが大切にしていること

保険をやめる・続けるは、正解が一つではありません。

でも、「もったいないから」という理由だけで不利な選択を続けてしまうのは、

本当にもったいないことです。

お金は、感情と切り離すのが難しいからこそ、

第三者であるFPが一緒に整理する意味があります。

よくある質問(Q&A)

- サンクコスト(埋没費用)とは何ですか?

-

すでに支払ってしまい、今後どんな選択をしても戻らないお金のことです。

保険料や習い事の月謝など、「もったいなくてやめられない」と感じる支出に多く見られます。 - 「もったいない」と感じても、保険は見直した方がいいですか?

-

今後も必要な保障かどうかで判断することが大切です。

過去に払った保険料ではなく、これから支払う金額と得られる保障で考えましょう。 - 保険を解約すると、本当に損になりますか?

-

解約返戻金が払込総額を下回ると、損をしたように感じます。

ただし、今後の保険料負担を減らせるなら、長期的には得になるケースもあります。 - 積立て保険は、途中解約しない方がいいですか?

-

必ずしもそうとは限りません。

利回りや家計への負担を考えると、他の運用方法が向いている場合もあります。 - サンクコストに引っ張られずに判断するコツは?

-

「今から新しく加入するとしたら、同じ保険を選ぶか?」と自分に問いかけてみてください。

この視点で考えると、感情を切り離しやすくなります。

その保険、守っているのは「過去」ですか?「未来」ですか?

今の保険が、

- 未来の安心につながっているか

- これからのお金を、きちんと増やしてくれるか

一度、立ち止まって考えてみてください。

「やめるか・続けるか」ではなく、「これからのお金を、どこで働かせるか」。

その視点に立てたとき、選択はずっとシンプルになります。

👇FPによる個別オンライン相談はこちら

家計管理、貯蓄、保険の見直し、老後資金など、

お金の悩みはご家庭ごとに状況が異なります。

インターネットの情報だけでは

「自分の場合はどうなのか」が分からず、不安が解消されないことも少なくありません。

当事務所では、ファイナンシャルプランナー(FP)が一人ひとりの状況を丁寧にヒアリングし、

家計全体を整理したうえで、今後の方向性を分かりやすくご提案しています。

オンライン相談のため、全国どこからでもご利用いただけます。

「まだ相談するほどではないかも」と感じている方も、お気軽にご相談ください。