「同じ会社で、同じ年に入社したはずなのに、

退職金がここまで違うなんて思わなかった」

これは、FPとして実際にご相談を受けた

企業型確定拠出年金(DC)の事例です。

企業型確定拠出年金(DC)を導入している会社で、

同じ年に入社・同じ勤続年数(30年)・同じ給与水準の社員同士を比べたところ、

退職時の受取額に約2.8倍もの差がついていました。

なぜ、そんなことが起こったのでしょうか。

2人の条件は「ほぼ同じ」

Aさん

Bさん

- 勤続年数:30年

- 毎月の会社掛金:3万円

- 累計掛金:約1,080万円

(平均 約3万円 × 12か月 × 30年)

ここまでは、AさんもBさんも同じです。

違ったのは、運用先の選び方だけでした。

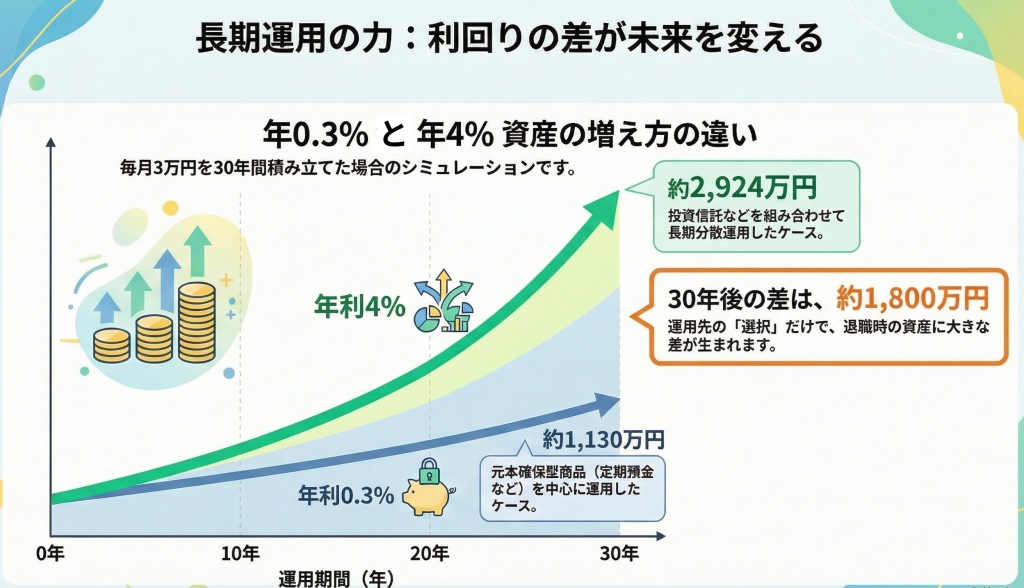

Aさんの場合(初期設定のまま)

Aさん

- 運 用 商 品 :定期預金・保険など元本確保型中心

- 想定利回り:年0.3%程度

▶ 30年後の資産額 約1,130万円

「減らないから安心」と思い、一度も運用先を見直していませんでした。

Bさんの場合(運用を見直した)

Bさん

- 運 用 商 品 :国内外の投資信託を組み合わせ

- 想定利回り:年4%程度(長期・分散運用)

▶ 30年後の資産額 約2,924万円

同じ掛金でも、

運用によって約1,800万円の差が生まれました。

なぜここまで差がついたのか?

理由はシンプルです。

- 掛金の額は同じ

- 運用期間も同じ

- 違ったのは「利回り」と「時間の使い方」

企業型確定拠出年金は、

長期間・毎月積立という特徴があります。

そのため、年4~6%の差が、

30年後には「何倍もの差」になって現れます。

結論:差を生んだのは「給与」ではなく「選択」

退職金に約2.8倍の差がついた原因は、

- 成績

- 評価

- 役職

ではありません。

・どの商品を選んだか

・運用を放置したか、向き合ったか

この「選択」の違いだけです。

企業型確定拠出年金は、

「何もしなくても同じ金額がもらえる退職金」

ではありません。

なぜ多くの人がDCを放置してしまうのか

- 🏢会社から十分な説明がない

制度説明は一度きりで、

「結局よく分からないまま」という声が

多く聞かれます。

➡(株)みらいのタネでは

FP講師による社員研修・退職金制度説明会を

実施しております。

社員の皆さんが福利厚生を活用できるよう、

プロが分かりやすく解説します。 - 💸日常生活に影響がない

毎月天引きされるため、増えても減っても実感が湧きにくいのがDCの特徴です。 - ⏰老後の話を先送りにしがち

「まだ先の話」と思っているうちに、

運用期間の貴重な時間が過ぎてしまいます。

FPが伝えたいポイント

企業型確定拠出年金は、

- 会社が掛金を出してくれるが運用先を選ぶのは

社員本人 - 税制優遇があるため、掛け金を増やすと

節税になる(マッチング拠出) - 受取るのは60歳以降のため、長期運用ができる

使い方次第で非常に恵まれた制度です。

一方で、

運用先を選ばない=インフレリスク(物価上昇による資産の目減り)を放置している

ということにもなります。

よくある質問 (Q&A)

- 40代・50代からでも見直す意味はありますか?

-

はい。残りの運用期間に合わせた設計に変えることで、将来額は大幅に変わります。

- 元本確保型はやめた方がいいですか?

-

一概にそうではありませんが、増えにくいことは理解が必要です。

- 自分の利回りが分かりません

-

ほとんどの方が把握していません。確認方法からお伝えできます。

企業型DCは「老後の格差」が静かに広がる制度

現役時代は気づきませんが、

退職時に初めて、「こんなに違うのか」と実感される方が多いです。

同じ会社、同じ年月を働いてきたのに、

退職金が1,200万円の人と、3,000万円の人。

この差は、知らなかったか、知ろうとしたかの差とも言えます。

設定・選択はたった60分の相談で完了する場合がほとんどです。

👇 FPによる企業型DC・退職金の個別相談はこちら

企業型確定拠出年金は、

老後資金・年金・退職後の生活設計と直結します。

当事務所では、現在の運用内容を整理し、

「このままいくと、いくらになるのか」

「どう変えると、どんな未来になるのか」

を数字で分かりやすくお伝えしています。

オンライン相談のため、全国対応可能です。

「まだ大丈夫」と思っている今こそ、

一度確認してみてください。