「ちゃんとしなきゃ」と思えば思うほど、家計簿が続かないあなたへ

「今年こそ家計簿をつける!」

と意気込んでアプリを入れたのに、3日後にはレシートの山を見てため息をついている。

友達が「投資を始めた」と言うのを聞いて焦るけれど、自分は何から手をつけていいか分からない。

SNSで話題のコスメやガジェットを見ると、気づいたらポチっている……。

貯金や家計管理って、どうしてこんなに続かないんでしょうか?

それは、あなたがダメだからではありません。単に「あなたの性格のクセ」に合わない方法を選んでいるからです。

いま、自己理解のツールとして若者を中心に爆発的なブームとなっている「MBTI(16性格タイプ診断)」。

実はこれ、自分の「お金の使い方の弱点」や「一番ラクに貯まる仕組み」を知るためにも活用できるのです。

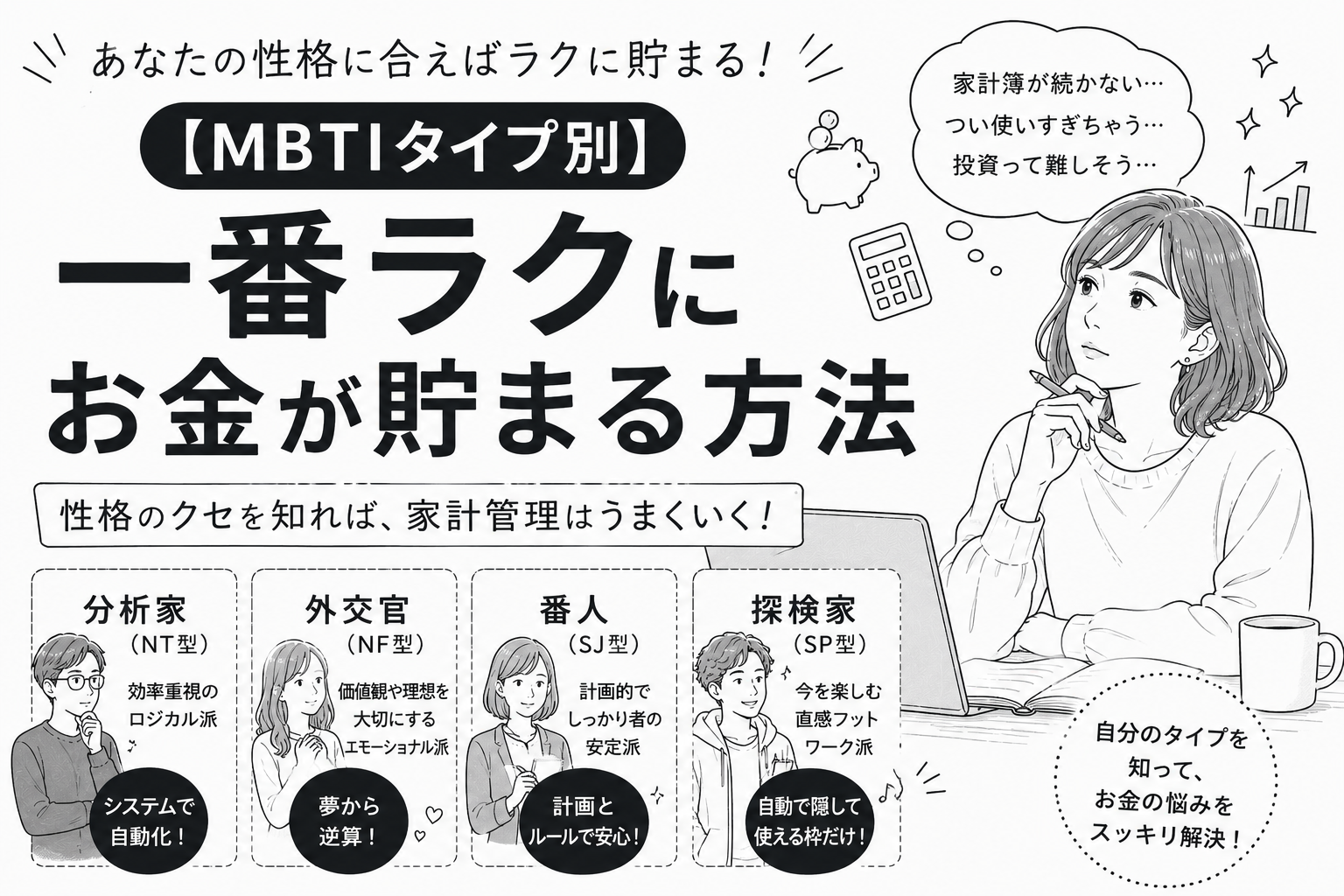

今日は、MBTIの4つのグループ別に、それぞれの性格のクセに合わせた「絶対に挫折しない家計管理法」をプロの視点からお話しします。

自分のタイプを思い浮かべながら、気楽に読んでみてくださいね!

そもそもMBTIって?(4つのグループをおさらい)

MBTIとは、いくつかの質問に答えることでその人の性格タイプを大きく4つのグループ→さらにその中で4つのグループ分けをして16タイプに分類する心理学に基づいた診断です。

まずは、あなたが(あるいはあなたのパートナーが)どのグループに属しているか確認してみましょう。

- 分析家(NT型:INTJ、INTP、 ENTJ、ENTP)

論理的で効率重視。システムを作るのが得意な「ロジカル派」。 - 外交官(NF型:INFJ、INFP、ENFJ、ENFP)

感情や価値観、理想を大切にする「エモーショナル派」。 - 番人(SJ型:ISTJ、 ISFJ、ESTJ、ESFJ)

真面目で計画的、ルールを守るのが得意な「しっかり安定派」。 - 探検家(SP型:ISTP、ISFP、ESTP、ESFP)

今この瞬間を楽しみ、柔軟に行動する「直感フットワーク派」。

それでは、それぞれのグループの「お金のリアル」を覗いていきましょう!

分析家(NT型)のあなた:家計管理は「壮大なゲーム」である

💡 お金のクセと弱点

効率とロジックを愛する分析家タイプ。

データの分析が好きなので、実は「家計簿の数字をいじること」自体にハマる素質を持っています。

ただし、「完璧な貯蓄システムを設計すること」に満足して、実際の運用を忘れたり、ニッチな投資対象(暗号資産やハイリスクな株)にのめり込んで予算を溶かしたりするスリル追求型な一面も。

❌ やりがちなNG行動

「このサブスクは、月換算すると1時間あたり〇円の価値があるから実質無料」などと、高度な屁理屈(ロジック)で無駄遣いを正当化する。

🏆 おすすめの家計管理法:【全自動ガジェット型システム】

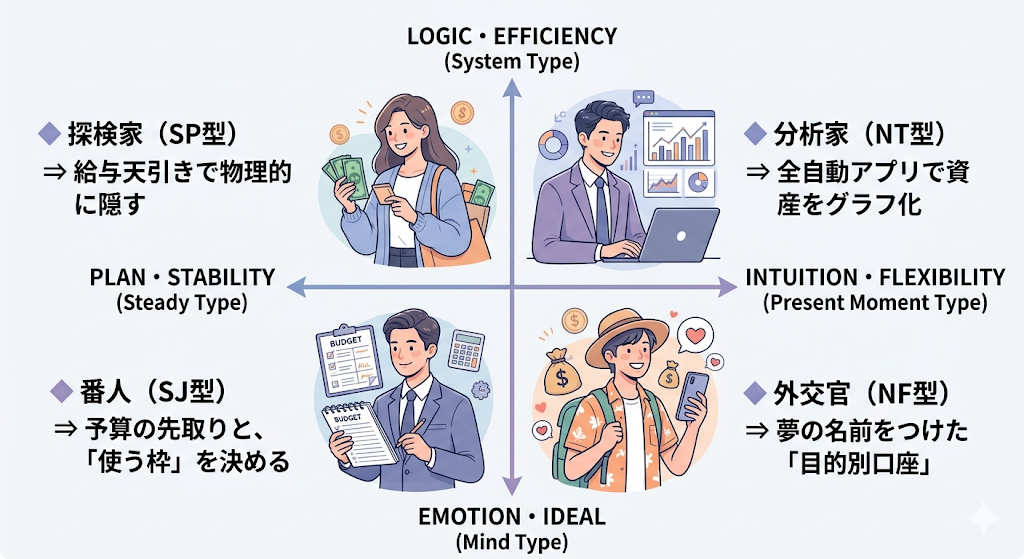

あなたに手動の家計簿は不要です。

マネーフォワードなどの家計簿アプリに、銀行口座、クレジットカード、証券口座をすべて連携させ、「自分の総資産が自動でグラフ化されるシステム」を構築してください。

「いかに効率よく資産の折れ線グラフを右肩上がりにするか」というゲーム感覚に落とし込むと、驚くほどのスピードでお金が貯まり始めます。

外交官(NF型)のあなた:お金は「自己表現と愛」のエネルギー

💡 お金のクセと弱点

心が優しく、感受性が豊かな外交官タイプ。

あなたにとってお金は、単なる数字ではなく「誰かを幸せにするため、自分を表現するため」のエネルギーです。

そのため、「推し活」「大切な友人へのプレゼント」「自己啓発のセミナー」「エシカル(環境に良い)商品」には財布の紐がガバガバになりがち。

逆に、無機質な数字の管理(エクセルでの計算など)には全くテンションが上がりません。

❌ やりがちなNG行動

「これは自分への投資だから」「友達が喜んでくれたからプライスレス!」と言い訳をして、残高を見ないようにする。

🏆 おすすめの家計管理法:【「ビジョン」から逆算する目的別貯金】

ただ「将来のために月3万円貯金する」と言われても、あなたの心は動きません。

「3年後に大好きな北欧旅行へ行くため」「5年後に自分の小さなお店を開くため」など、ワクワクする目的(ビジョン)の名前をつけた口座を作るのがおすすめです。

最近のネット銀行(住信SBIネット銀行など)にある「目的別口座」を使い、口座に自分の夢のタイトルをつけて自動積立をしましょう。

数字ではなく「夢の達成度」を見ることで、モチベーションが維持できます。

番人(SJ型)のあなた:元祖・貯金特化型。でも「不安」が敵?

💡 お金のクセと弱点

16性格タイプの中で、最も家計管理に向いているのがこの「番人」グループです。

計画的で、コツコツ物事を進めるのが得意。

家計簿をつけるのも苦にならず、定期預金や積立NISAなど、コツコツ型の手法を着実にこなします。

弱点があるとすれば、「変化を嫌うこと」と「過度な不安」。よりお得な新しい制度(新NISAやキャッシュレスの還元など)があっても、「よく分からないから今まで通りでいい」とチャンスを逃したり、貯金額が増えても「老後が不安…」と、お金を使う恐怖に縛られたりしがちです。

❌ やりがちなNG行動

1円単位の支出にこだわりすぎてストレスを溜め、ある日突然、大きなストレス買いをしてしまう。

🏆 おすすめの家計管理法:【予算の「先取り」と「使う枠」の確保】

あなたはすでに貯め上手なはず。ですので、これからは「守る」だけでなく「賢く増やす・使う」にシフトしましょう。

給与天引きの「先取り貯蓄」をセットしたら、残ったお金は「今月、罪悪感なく使い切っていいお金」として予算化してください。

また、もし「今の貯金ペースで将来本当に足りるの?」と不安になったら、一度プロに見てもらうのが一番の特効薬です。

「これだけあれば大丈夫」という具体的な太鼓判(数字)があれば、もっと人生を楽しめるようになります。

探検家(SP型)のあなた:ルールに縛られたら即終了!「今」を生きる天才

💡 お金のクセと弱点

自由奔放で、直感に従って行動する探検家タイプ。トレンドに敏感で、「今、この瞬間」を最大限に楽しむ天才です。

限定モノのアイテム、突然誘われた楽しそうな旅行、一目惚れした服……。

「今買わないと後悔する!」という衝動に突き動かされるため、16タイプの中で最もお金が貯まりにくい傾向があります。

家計簿アプリも、最初の3日は細かく入力しますが、4日目には存在を忘れます。

❌ やりがちなNG行動

「まぁ、なんとかなるでしょ!」とクレジットカードを使いすぎ、翌月の請求書を見て記憶をなくす。

🏆 おすすめの家計管理法:【「見えない・触れない」超先取り仕組み化】

あなたに必要なのは、意思の力ではなく「物理的な強制力」です。

家計管理のルールを細かく決めると100%挫折するので、「自分の目に触れる前にお金を隠す」という一択に絞ってください。

給料が入った瞬間に、積立NISAや会社の財形貯蓄、自動振替口座などで、自動的に「ないもの」として別の場所に隔離します。

そして、残ったお金(使えるお金)は、デビットカードやプリペイド式のキャッシュレス決済にチャージ。

「この口座の残高がゼロになったら今月は終わり!」という、直感的で分かりやすい境界線だけを作っておくのが正解です。

タイプ別・家計管理の攻略マトリクス

自分のタイプのエリアにある方法を試すだけで、今までの苦労が嘘のように、ラクに家計が回り始めますよ。

MBTIと家計管理について、よくいただくご質問

- MBTIって本当にお金の使い方まで分かるんですか?

-

MBTIだけで「お金の使い方」が決まるわけではありません。

ただ、意思決定のクセや、何に価値を感じやすいか、どんな方法なら継続しやすいかを知るヒントにはなります。

家計管理は「正しい方法」よりも「続けられる方法」の方が大切です。

性格に合った仕組みを選ぶことで、無理なく続けられる可能性が高まります。 - パートナーとMBTIタイプが正反対です。お金の価値観が合わないのですが…

-

実は、とてもよくあるご相談です。

例えば、「今を楽しみたいタイプ」と「将来の安心を優先したいタイプ」では、お金の使い方が違って当然です。

大切なのは、どちらが正しいかを決めることではなく、お互いの価値観を理解したうえでルールを作ること。

「生活費」「貯蓄」「自由に使えるお金」を分けて管理するだけでも、ストレスがぐっと減るご家庭は少なくありません。 - MBTIが変わったことがあります。どのタイプを参考にすればいいですか?

-

診断結果が変わる方は珍しくありません。

環境や年齢、仕事などによって回答が変わることもあるため、「今の自分が一番しっくりくるタイプ」を参考にするとよいでしょう。

大切なのはタイプ名ではなく、「自分はどんな時にお金を使いやすいのか」「どんな仕組みなら続けられるのか」を知ることです。 - 家計管理が何度も続かない私は、やっぱり向いていないのでしょうか?

-

決してそんなことはありません。

家計管理が続かない理由の多くは、「性格に合わない方法を選んでいる」ことです。

毎日入力する家計簿が苦手なら、自動連携アプリを使う。

細かい予算管理が苦手なら、先取り貯蓄だけにする。

やり方を変えるだけで、驚くほど続くようになる方もたくさんいらっしゃいます。 - MBTIタイプが分かったら、次に何から始めればいいですか?

-

一度に全部変えようとしないことが一番のポイントです。

まずは、自分のタイプに合った方法を一つだけ取り入れてみましょう。

例えば、- 分析家(NT型)なら家計簿アプリを自動連携する

- 外交官(NF型)なら夢の名前を付けた目的別口座を作る

- 番人(SJ型)なら先取り貯蓄と「使っていい予算」を決める

- 探検家(SP型)なら給料日に自動積立を設定する

小さな仕組みを一つ作るだけでも、お金の流れは少しずつ変わっていきます。

あなたの「性格のクセ」に合わせた、世界に一つの取扱説明書を

「自分のタイプは分かったけれど、具体的にどの口座や制度を使えばいいの?」

「パートナーとMBTIのタイプが真逆で、お金の価値観が合わずに揉めてしまう……」

そんな時は、ぜひ私を頼ってください。

私たちは、みなさん一人一人の「性格のクセ」や「理想のライフスタイル」を丁寧にヒアリングし、無理のないオーダーメイドのマネープランを作るプロ(FP)です。

それぞれの個性に合わせた「お金の守り方・増やし方」を、一緒にデザインしていきましょう。

【今すぐできる!MBTI家計管理の第1ステップ】

- ✅自分のタイプを確認する

まだ診断したことがない方は「MBTI 16タイプ」で検索! - ✅自分のグループの「おすすめ法」を1つだけ試す

アプリを入れる、または口座を1つ分ける。 - ✅「私に合う仕組みって?」と私に聞いてみる

あなたのタイプに合わせた具体的な金融商品や制度をご提案します。

FPによる個別オンライン相談はこちら

家計管理、貯蓄、保険の見直し、老後資金など、

お金の悩みはご家庭ごとに状況が異なります。

インターネットの情報だけでは

「自分の場合はどうなのか」が分からず、不安が解消されないことも少なくありません。

当事務所では、沖縄県那覇市を拠点に、

ファイナンシャルプランナー(FP)が一人ひとりの状況を丁寧にヒアリングし、

家計全体を整理したうえで、今後の方向性を分かりやすくご提案しています。

オンライン相談のため、全国どこからでもご利用いただけます。

「まだ相談するほどではないかも」と感じている方も、お気軽にご相談ください。